怡化新闻

外拓营销大师——怡化智能便携终端SPS-310Y,撬动网点转型大转变

互联网、物联网、大数据、人工智能等信息技术的发展,互联网金融企业迅速崛起,加上银行自身在网上银行、手机银行等电子渠道方面的不断创新,为银行增加获客途径,也为客户提供了越来越多的获取金融服务的渠道和方式,在时间和空间上改变了传统金融服务的限制,为客户和银行提供了诸多便利和福利。

但是随着我国金融市场的开放、利率市场化等新形势的发展,国有银行或商业银行面临外资银行、互联网金融企业等重重挑战。银行网点如何打造新天地、创造新业绩,是一如既往的墨守成规、还是“坐椅待币”,是摆在众多网点面前的一大课题。

尽管现阶段银行网点以网点数量和被动服务在竞争中仍具有一定优势,但那是因为当前社会财富主要集中在60后、70后这一代人手中,其对传统物理网点的依赖程度和传统银行的信赖程度比较高,银行依然可以享受这部分人带来的收入和利润。但在日新月异的时代车轮中,几年之后新生代的财富持有人出现的时候(而这个时候已经来临),他们来银行网点的频率将大大降低。如果银行继续将重心放在传统网点的竞争优势上,也许对其将不具有吸引力。

对于银行从业者来说,维护和经营客户需要很长的时间周期,在这个财富正在交接、银行竞争激烈、信息渠道相对开放的时代,需迅速求变,早日开始“圈粉”,培养起一批属于自己的忠实客户群体。谁先转变了营销状态和模式,谁将在营销中占据制高点。

当前银行网点发展痛点:

◆ 银行网点零售业务以厅堂流量客户为重点,面临客源不足的困境;

◆ 网点“高冷”的玻璃高柜,疏远了与客户之间的融洽关系;

◆ 众多自助电子设备的介入,银行柜员的功能也随之逐渐弱化;

◆ 网上银行、自助终端、电子银行、无人银行、网络支付平台等新兴交易介质对传统网点产生巨大冲击。

以上银行网点发展痛点可归纳为:银行网点被动式营销已成为过去时。面对如此激烈的市场竞争环境,银行网点的“坐商”形式,已经不适应于新时代的发展趋势。叫卖式的“行商”模式正悄然成为银行的主营方式,即“外拓式营销”。通过外拓营销开发增量客户,开拓新的“蓝海” 市场。

“思路决定出路,观念决定胜负”,传统银行面临着从“坐商”到“行商”的角色转变中,首先需从观念上进行转变,勇敢进行外拓营销。一是需增强主动服务意识,鼓励全员主动“走出去”,向“坐椅待币”说再见。明确的目标市场是进行外拓营销的前提,因为目标市场不同,客户群体不同,那么营销方案和产品组合也是不同。银行在开展外拓营销前还需确定本次项目的目标市场是什么,根据目标市场的不同,分析客户的金融需求从而制定外拓营销方案。主动前往一线倾听客户的心声,拉近与客户的距离,聆听客户的发展思路以及对银行的实际需求,站在客户的角度了解,根据客户的需求信息提供匹配的金融产品。

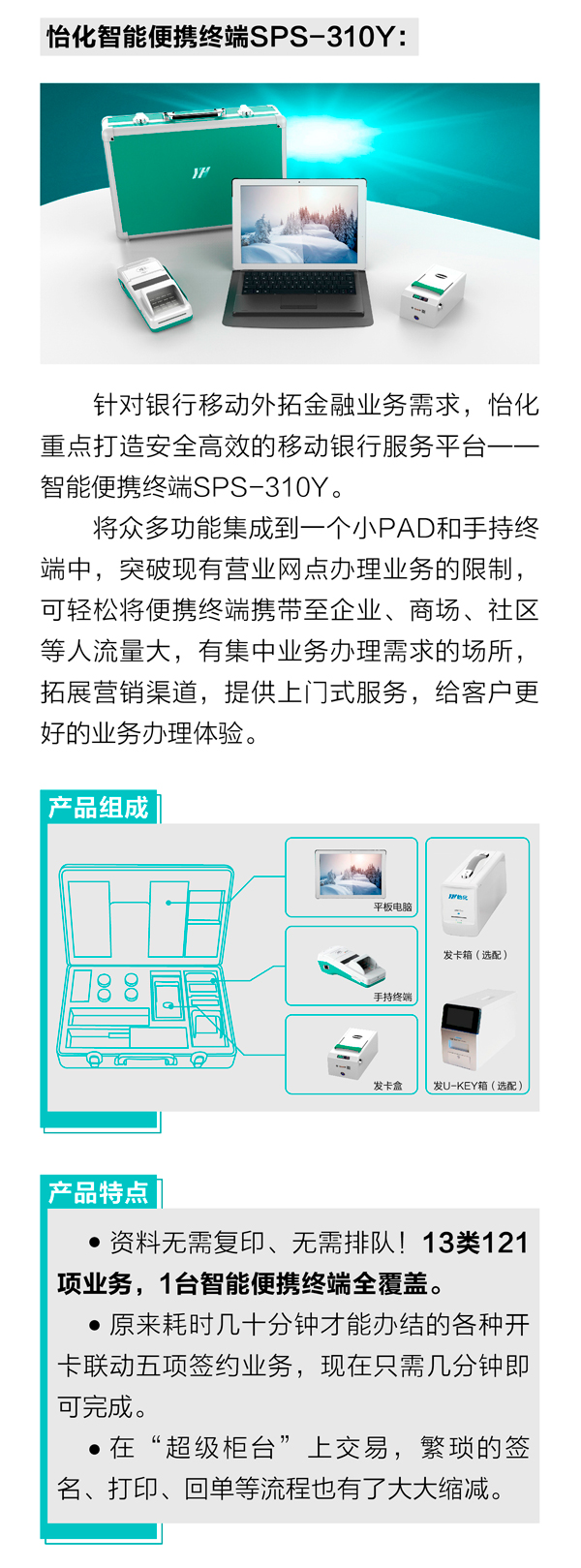

“工欲善其事,必先利其器”,在银行网点外拓营销中,需积极利用合适的智能便携终端设备。比如中国农业银行在业内率先应用的“智能便携终端SPS-310Y”,其配置轻便的PAD和手持终端、再加一个小发卡盒,便打造了一个移动外拓平台,将业务服务与手持终端的移动化优势结合起来,成就移动银行,实现银行效率及服务水平的大幅提升。小巧轻便的智能便携终端设备使网点营销人员突破空间和地域限制能够无限的贴近客户,将银行产品和服务更快速、便捷、低成本的送到客户手中。同时以点带面,统筹宣传,以进企业、社区为客户办理个人账户开户为契机,向客户介绍手机银行、信用卡、理财等银行的优势产品,并现场为客户办理手机银行、开户办卡等业务,使客户不仅享受该行上门办卡的便利服务,还为他们提供投资理财的金融理念普及服务,为客户的美好生活提供更多的金融服务选择。

银行通过外拓营销,使得网点向零售型银行转型,促进网点高柜业务低柜化、低柜业务移动化、移动业务电子化,从“坐商”变“行商”,打造移动银行,使网点营销人员突破空间和地域限制能够无限的贴近客户,将银行产品和服务更快速、便捷、低成本的送到客户手中,极大的节省了客户多次跑银行的时间,在提高客户对该银行产品的熟悉度的基础上,还获得了借记卡、理财等产品营销的短期效益,也将收获客户提高对工行认可度的长期收益,增强了客户粘性。

银行外拓营销还需抓住旺季营销契机,加大宣传营销力度,加强市场调研及客户需求分析,充分利用智能便携终端类产品优势,全方位满足目标外拓营销客户的金融需求,为客户提供更为方便、快捷的金融服务。